近期,鐵礦石價格波動劇烈!自11月18日起,鐵礦價格觸底反彈,累計漲幅近20%,隨后價格在629元/噸后遇阻回落。日內,鐵礦主力合約盤中跌幅超6%,整體維持弱勢震蕩。

那么,對于鐵礦石來說,此波反彈行情能否進一步開啟?或者說,下跌行情又將重新開啟呢?

從最新數據來看,美爾雅和光大期貨認為鐵礦石后市維持震蕩的概率偏大,而南華期貨和華泰期貨卻認為鐵礦石基本面依舊偏差,后市維持偏空的觀點。

從基本面上來看,華泰期貨指出以下幾點:

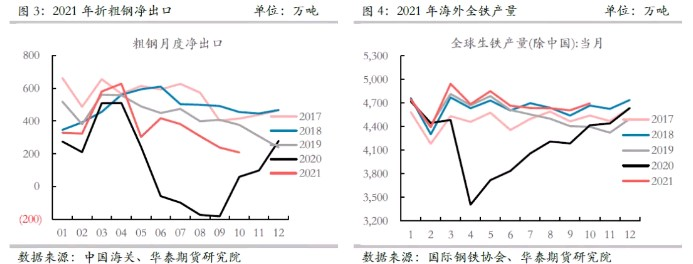

海外需求放緩,鐵礦消費增長乏力。2021年1-10月,海外粗鋼產量累計創歷史新高。據測算,1-10月份,海外粗鋼累計產量7.30億噸,同比大幅增長14.87%,較2019年增長2.29%;粗鋼累計消費7.67億噸,同比增長18.33%,較2019年增長0.98%,粗鋼產銷整體超過2019年同期水平;在海外鋼材需求旺盛帶動下,海外加大對中國鋼材進口,1-10月折粗鋼凈進口累計3,782萬噸,同比大增192.71%,低于2019年同期的4,609萬噸。

1-10月,海外全鐵累計產量4.69億噸,同比增長12.94%,較2019年上漲2.06%,折鐵礦消費同比增加8,589萬噸。隨著海外粗鋼產銷回落,海外全鐵產量3月見頂后呈環比連續下降趨勢,10月海外全鐵產量4,695萬噸,同比增長6.31%,增幅進一步縮小。

多重因素下,地產經濟數據下滑明顯

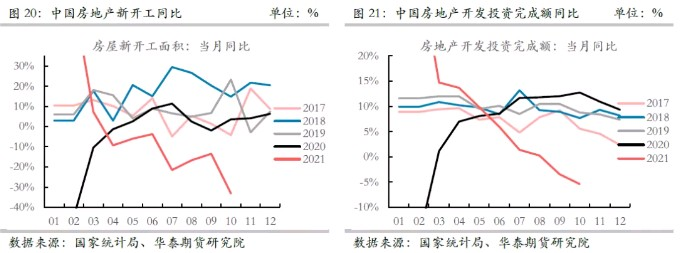

中國鋼材消費主要在建筑業,地產周期即鋼鐵周期。2021年1-10月份,全國房地產開發投資124,934億元,同比增長7.20 %;房屋新開工面積166,736萬平方米,下降7.71%;房屋施工面積942,859萬平方米,同比增長7.10%;房屋竣工面積57,290萬平方米,增長16.30%;商品房銷售面積143,041萬平方米,同比增長7.30%。從房地產各項數據指標單月同比來看,呈連續下滑態勢,且下滑幅度進一步加大。10月份,房地產各項數據進一步惡化,新開工、施工、銷售和竣工均同比下滑超過20%,分別下降33.14%、27.11%、21.65%和20.55%;而房地產開發投資連續多月下滑后,10月進一步下降,同比下降5.40%。今年上半年一直保持較好的銷售數據,在7月開始出現斷崖式下跌,隨后幾月連續下滑,這與國家繼續加碼地產調控和某些房地產公司出現風險有關。在銷售大幅下降的情況下,形成明顯的負反饋,房地產企業對拿地越來越謹慎,從而導致其它環節出現大幅下滑。而隨著政策面對房地產行業呈邊際改善趨勢,房地產經濟數據大幅下滑將得到一定的緩解,但類似15年的那種強刺激政策將難現。

同時,中國需求大幅下滑,價格下降擠壓供給。目前,中國占全球海運貿易量的75%左右,年進口礦鐵礦石約11億噸,國產礦2.6億噸。按照全球鐵礦海運到岸成本及國產礦成本曲線測算,價格在跌到80美金是會擠出9000萬噸的高成本鐵礦石,而價格跌到60美金時已經接近FMG的成本,60-80美金區間擠出鐵礦石量將會有8000萬噸。在中國需求下滑背景下,若鐵礦石要維持正常的供需平衡,則后期鐵礦石價格區間在60-80美金進行動態調節。一旦鐵礦石價格超過100美元,則鐵礦石供給壓縮的不理想,2022年中國港口庫存將會壘至2億噸以上的水平。

總體來說,國內外的鋼材需求依舊乏力,疊加現貨價格持續下滑,鐵礦的基本面依舊不容樂觀,對于后市維持偏空的概率依舊偏大!

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權與歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。