鐵礦石價格承受下調壓力

三季度是鐵礦石價格疲軟期,加上中國限產,普氏預計三季度鐵礦石基準價格將大幅走低。除個別品位鐵礦石供應不足外,市場基本面不支持鐵礦石價格高于200美元/噸(CFR價格)。多數市場參與者預計三季度鐵礦石價格將在180-200美元/噸(CFR),價格將呈下行態勢。

在中國減少粗鋼產量,進而降低鐵礦石需求的背景下,海運鐵礦石價格急劇下降。普氏62%品位鐵礦石價格指數周環比下跌19.20美元/噸,7月23日中國北方港口價格降至201.90美元/噸,而7月16日價格是221.10美元/噸。

7月16-23日一周內,中國鐵礦石需求令人沮喪,更多的中國鋼廠關閉高爐或計劃檢修。鋼廠不斷下調生鐵產量,采購從高品位鐵礦石轉向低品位粉礦。

隨著鋼廠不斷強調生產率,高品位粉礦價格失去上漲動力,65%品位與62%品位鐵礦石價格差從7月16日的35美元/噸收窄到7月23日的30.85美元/噸。此外,中國港口塊礦庫存迅速增加,海運市場塊礦和粉礦供應非常充足,塊礦的溢價迅速下滑。7月23日,現貨塊礦溢價為51.5美分/噸度,比7月16日溢價下跌3.5美分/噸度。

上半年鐵礦石出口平穩

上半年全球主要鐵礦石出口供應同比持平。力拓和淡水河谷上半年鐵礦石生產均出現問題,這意味著兩家公司下半年需要提升出口才能完成全年目標,而必和必拓實現了其財政年度目標,但FMG集團出口量低于預期。一些礦山在努力完成目標值。

據普氏cFlow分析,6月份力拓、必和必拓、淡水河谷、FMG和羅伊山海運鐵礦石出口量,南非薩爾達尼亞港鐵礦石出口量,以及印度帕拉迪布港和莫爾穆風港鐵礦石出口量合計達到1.0067億噸,環比增長0.1%,但同比下降7.9%;上半年海運鐵礦石發運量達57184萬噸,環比下跌0.2%。澳大利亞許多礦商6月份盡量多出口鐵礦石,以完成2021財年(截至6月30日)發貨目標。

7月份鐵礦石供應商出貨量通常較低,一方面是在2022財年初重建庫存,另一方面是對各種設備進行維修。另外7月份澳大利亞和巴西港口也將進行維修。

6月份淡水河谷從巴西港口出口鐵礦石約2288萬噸,環比下降1.1%,同比下降6%;上半年鐵礦石出口量達到12688萬噸,同比增長9.2%。2021年該公司鐵礦石生產目標是3.15億-3.35億噸,其中在巴西市場銷售約2300萬噸。7月下半月,巴西圖巴朗港按計劃進行檢修,鐵礦石出口將有所減少。

6月份力拓從澳大利亞丹皮爾港和蘭波特角港出口2571萬噸鐵礦石,環比下降2.6%,同比下降14.8%;上半年出口鐵礦石15457萬噸,同比下滑4.7%,約占全年出口目標32500萬-34000萬噸的約48%。上半年力拓對皮爾巴拉地區礦山設備進行檢修,鐵礦石出口減少。7月6-10日丹皮爾港鐵礦石裝卸設備也按計劃檢修。

6月份必和必拓從澳大利亞黑德蘭港出口鐵礦石2537萬噸,環比下降0.6%,同比下降6.7%;上半年出口量為14204萬噸,同比下降3.7%。2021財年(截至2021年6月)出口鐵礦石28669萬噸,達到出口目標27600萬-28600萬噸的上限。

6月份FMG集團出口鐵礦石1576萬噸,環比下降2.4%,同比下降3.5%;上半年出口8713萬噸,同比降低0.1%;2021財年(截至2021年6月)出口鐵礦石17414萬噸,低于17800萬-18200萬噸的目標值。

6月份,羅伊山公司從澳大利亞黑德蘭港出口鐵礦石610萬噸,環比飆升56%,同比增長0.1%。環比飆升主要是由于5月份開始礦山生產設備等檢修工作已完成,生產恢復正常。該公司上半年鐵礦石出口量為2897萬噸,同比增長12.4%。

6月份南非薩爾達尼亞港鐵礦石出口量為416萬噸,環比下跌0.7%,同比增長20.6%;上半年出口鐵礦石達到2525萬噸,同比下降1.9%。

印度鐵礦石出口主要是從奧里薩邦的帕拉迪布港和果阿的莫爾穆風港。前者主要出口球團礦,后者主要出口低品位礦。6月份上述兩個港口合計出口鐵礦石69萬噸,環比下降45.5%,同比下降61.6%;上半年共出口699萬噸,同比下降18.5%。

7月初,中國港口鐵礦石庫存為12380萬噸,低于一個月前的12610萬噸,但在6月最后一周已增加80萬噸,主要是澳大利亞財年結束前鐵礦石供應加大。

二季度礦價多次創新高,后期亞洲礦價下行壓力加大

二季度,粉礦和塊礦價格屢創歷史新高。在鋼廠利潤空間收窄,三季度預計鋼廠將減少對高品位鐵礦石的采購。目前中國鋼廠選擇采購港口庫存以規避風險。

中國加大碳減排力度和壓減粗鋼產量,在二季度鐵礦石價格屢創歷史新高后,三季度亞洲海運鐵礦石價格可能面臨震蕩調整。

在中國鋼鐵生產重鎮唐山壓減粗鋼產量后,鋼材進入夏季消費淡季許多鋼廠進行設備檢修,中國將有更多的省市開始壓減粗鋼產量,從而降低了鐵礦石需求。

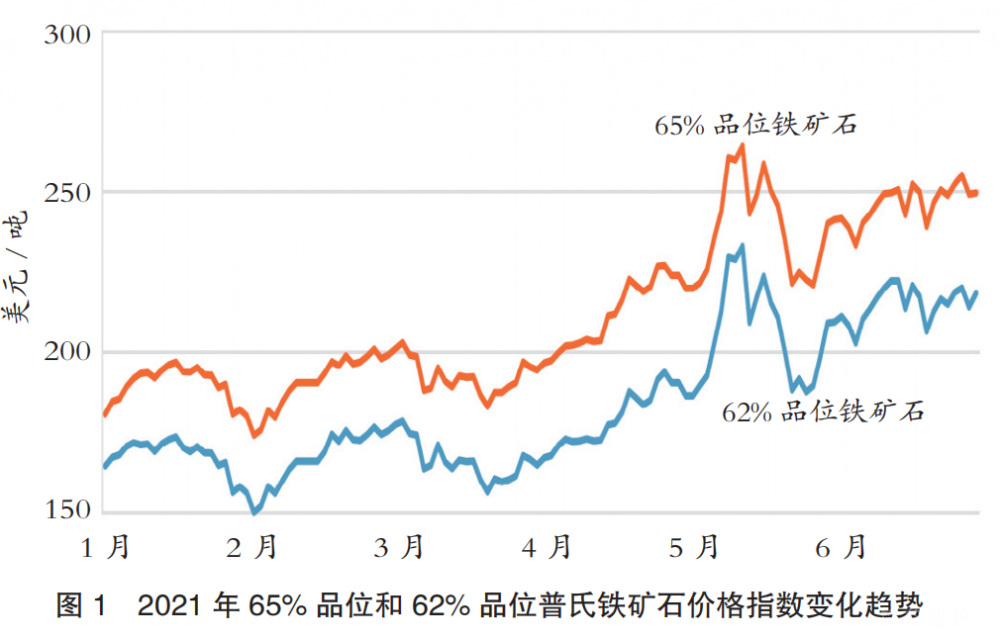

二季度,鐵礦石供應緊張和需求強勁推動價格達到前所未有的高度,普氏品位62%和65%鐵礦石價格指數屢創新高,并在5月12日分別達到233.10美元/噸和264.20美元/噸的歷史新高(見圖1)。中國建筑業施工淡季鋼材需求減弱,鐵礦石采購減少,但在供應緊張的情況下,價格仍在200美元/噸以上。

據普氏數據,今年上半年與2020上半年相比,力拓集團和必和必拓公司鐵礦石發貨量均走低。而且,今年二季度力拓鐵礦石發貨量還低于一季度。

由于供應緊張,力拓集團現貨皮爾巴拉混合粉礦對普氏價格指數的溢價超過10美元/噸,而且很長時間保持在這一水平之上。幾家貿易商手中只有很少皮爾巴拉混合粉礦可供銷售,預計鋼材利潤收窄將抑制溢價。然而供應持續不足,迫使采購以高溢價成交。力拓集團二季度降低皮爾巴拉混合粉礦的發貨,但并未減少現貨供應。

高品位塊礦市場表現突出

二季度中國更嚴格的減排措施推高了高品位鐵礦石價格,包括塊礦和粉礦。由于預期從唐山市開始更加嚴格限制燒結生產,中國鋼廠保持穩定的塊礦使用率,海運市場塊礦溢價頂住季節性壓力,6月18日達到76.75美分/噸度的歷史新高。

山東鋼廠和長江沿岸鋼廠利潤仍較高,這些鋼廠更愿意使用塊礦。與此同時,還有幾船塊礦從中國轉售到日本,以滿足當地需求的增長,這進一步收緊了中國塊礦供應。

塊礦供應緊張反映在現貨市場的流動性上。二季度力拓集團只銷售了一船皮爾巴拉混合塊礦,而上半年也只銷售了3船。二季度必和必拓公司銷售了6船紐曼混合塊礦,上半年銷售了7船。相比之下,2020年下半年兩家公司合計銷售31船塊礦。

今年三季度,市場參與者預計,隨著SouthFlank礦投產,必和必拓公司塊礦產量占比將從25%增加到30%-33%。同時,塊礦的高價位將壓低終端用戶購買欲望,轉向采購低品位塊礦,高品位塊礦價格面臨下行壓力。

用戶為規避風險,轉向采購港口庫存

鐵礦石價格波動加大以及港口庫存采購的偏好,提高了二季度大多數中國港口鐵礦石價格與海運鐵礦石溢價。5月11日,最高溢價達21美元/噸,而一季度溢價在-4美元/噸至10美元/噸之間。

二季度鐵礦石價格不斷上漲,為規避風險,鋼廠減少鐵礦石廠內庫存。對于臨時合同采購需求,鋼廠寧愿采購港口庫存。因為首先港口交易每單采購量比大型標準海運貨船交易采購量更少,便于更靈活地調整采購策略;其次鐵礦石市場走向不確定,從港口采購鐵礦石有助于鋼廠規避風險和控制現金流,而海運鐵礦石要幾個星期后才能交付。

貿易商預計二季度這種港口庫存鐵礦石和海運鐵礦石之間持續的高價差不會延續到三季度。然而貿易商認為只要市場波動依然存在,那么港存溢價就可能持續。

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。