節后黑色商品市場情緒偏暖,鐵礦期貨強勢運行,周二鐵礦石主力合約突破千元大關,刷新主連2021年8月初以來新高,上周外礦到港量創4個半月新高,鋼廠補庫預期仍存,疊加庫存處于絕對低位,短期鐵礦石易漲難跌,鐵礦短期或將偏強運行。

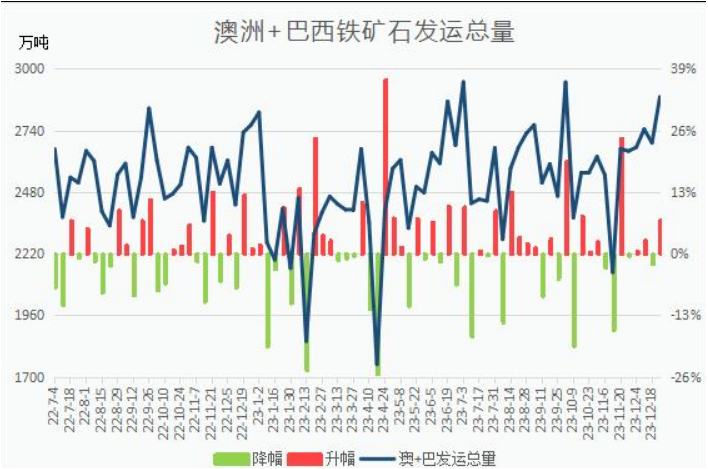

【宏觀方面】 國家開發銀行、中國進出口銀行、中國農業發展銀行凈新增抵押補充貸款(PSL)3500億元。 ACBNews《澳華財經在線》1月3日訊,鐵礦石巨頭FMG證實,一樁脫軌事件導致向西澳大利亞港口的鐵礦石供應量下降。 【供應方面】 據數據統計,上周澳洲巴西鐵礦發運總量2757.4萬噸,環比減少123.8萬噸,澳洲發運量1811.9萬噸,環比減少210.2萬噸,其中澳洲發往中國的量1565.4萬噸,環比減少165.8萬噸。巴西發運量945.5萬噸,環比增加86.4萬噸。供應小幅回落,但仍處于高位。 【需求方面】 據數據統計,上周日均鐵水產量221.28萬噸,環比上周減少5.36萬噸,鐵水產量延續季節性下滑趨勢,目前鋼廠虧損擴大,采購較為謹慎,但假期歸來,鋼廠仍有補庫和冬儲預期,需求有支撐,鋼材消費進入淡季,五大材產量季節性下降,鐵水下滑趨勢仍在延續,需求支撐會慢慢削弱。 【庫存方面】 據數據統計,上周在港船舶數量下降25艘至123艘,疏港量也降至300萬噸以下,接近兩個月低位,國內45港進口礦庫存周環比增加104.97萬噸或0.88%至1991.73萬噸,續創3個半月新高,盡管周內外礦到港量有所下降,但壓港資源大幅釋放。 【宏觀方面】 【檢修方面】 多家鋼廠開始檢修,山東萊鋼永鋒鋼鐵2座轉爐輪流停產,每座轉爐停半個月,2座高爐休風一個月,產線減產,日均影響產量0.7萬噸。檢修以后每日軋材產量0.8萬噸。六安鋼鐵于1月2日開始對2#轉爐進行檢修,預計檢修時間13天,日均影響產量0.5萬噸。浙江譽鑫將于1月4日停產預計復產時間2月26日,日均影響產量0.3萬噸。 【現貨方面】 1月3日,鐵礦石品種基差整體收窄,主流品種中河鋼精粉基差最大,為273.0,較上一工作日收窄20.0;PB粉48.0(-3.0);金布巴粉2.0(-4.0);超特粉-72.0(-1.0)。(單位:元/噸) 1月3日,鐵礦石即期進口利潤漲跌互現,主流品種中揚迪粉進口利潤最高,為10.1,較上一工作日下跌9.8;紐曼塊進口利潤最少,為-37.7(-9.6);PB粉進口利潤為-22.7(-2.7)。(單位:元/噸) 1月3日,鐵礦石交割利潤漲跌互現,其中最優交割品為鞍鋼精粉,其交割利潤為-71.6,較上一工作日上漲13.9;PB粉為-103.5(+1.1);金布巴粉為-101.6(+2.6);超特粉為-163.5(-1.2)。(單位:元/噸) 【期貨方面】 周三鐵礦石主力合約早盤強勢上漲,午收1018.5元/噸,漲2.93%;盤中最高觸及1025.5元/噸,最低999元/噸,回踩了千元整數大關支撐,午后收盤漲幅超3%,上漲30元,整體高位強勢運行,均價線多頭排列短期封死下跌通道,成交量溫和放大,DIF與DEA交叉向上,RSI三線指標位于61-68,向布林帶上軌運行。價格再次創新高,上方阻力1060元/噸,下方支撐1000元/噸,整體價格偏強運行,操作上以布局多單為主。 【后市方面】 鐵礦石需求呈現季節性減弱特征,但宏觀政策增量預期以及鐵礦石存在剛需,冬季鋼廠原料補庫將進一步增加鐵礦石需求,鐵礦石巨頭FMG證實,一樁脫軌事件,供應可能造成影響,短期鐵礦石易漲難跌,操作上以布局多單為主,不建議繼續追高,鐵礦短期或將偏強運行。

免責聲明:tiegu發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權僅歸tiegu所有,轉載需取得tiegu書面授權,且tiegu保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權,敬請告之,核實后,將根據著作權人的要求,立即更正或者刪除有關內容。申請授權及投訴,請聯系tiegu(400-8533-369)處理。